De cijfers zijn confronterend: maar liefst 1 op de 11 Nederlandse huishoudens heeft problematische schulden. Schulden die ze zelf niet meer kunnen aflossen. Vanwege een te laag maandelijks inkomen en het gebrek aan een financiële buffer. ‘Maar wat net zo schrijnend is: van de 750.000 huishoudens met schulden worden er jaarlijks maar zo’n 17.000 geholpen’, vertelt Bas Pieck, programmaleider bij Kansfonds. Schaamte en wantrouwen in overheidshulp spelen daarin vaak een rol. ‘Mensen zijn al eerder teleurgesteld geraakt in instanties. Of ze ervaren de overheid eerder als strenge schuldeiser dan als helper. Zeker na de toeslagenaffaire is dat vertrouwen flink beschadigd.’

‘Ondertussen geven we als samenleving jaarlijks 8,5 miljard euro uit aan schuldhulpverlening, terwijl de totale schuldenlast rond de 3 miljard ligt. Hoe kan het dat we zóveel geld besteden, maar zó weinig mensen echt helpen?’

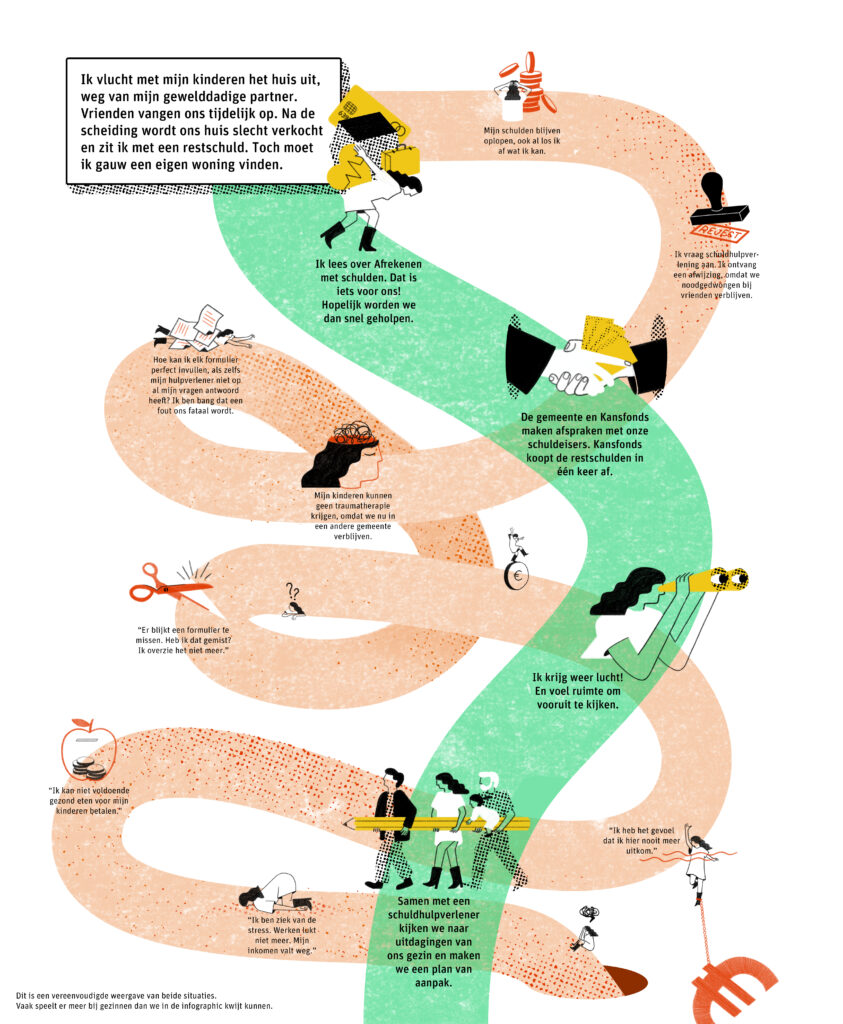

Waar het wringt

Wie wél schuldhulp zoekt, raakt vaak verstrikt in een doolhof aan wetten en regels. Gemeente, Belastingdienst, woningcorporatie, zorgverzekeraar en andere schuldeisers: allemaal hebben ze hun eigen loket, regels, voorwaarden en taal. ‘Voor mensen die in de overlevingsstand staan, is dat bijna niet te doen’, zegt Bas. ‘Eén gemiste brief of afspraak voor schuldhulpverlening kan genoeg zijn om het traject niet door te laten gaan.’

Daar komt nog iets bij: schulden staan bijna nooit op zichzelf. ‘Achter een stapel rekeningen gaan vaak stress, gezondheidsklachten, relatieproblemen of zorgen om kinderen schuil’, gaat Bas verder. ‘Toch kijkt de reguliere schuldhulp vooral naar het financiële deel. En daar wringt het. Want wie op meerdere fronten in het leven vastloopt, past niet in een systeem dat om overzicht en stabiliteit vraagt.’ En dát is precies de aanleiding van Afrekenen met schulden.